아리바이오 인수, 정 대표 매수·매도 모두 영향… 소룩스 주주와 '이해상충'내재

밸류에이션의 키 라이선스 아웃, 아리바이오 2대주주와 거래가 기초

매출 전망의 근거 FDA… 기존 아리바이오 연구 흐름과 상이

|

[에너지경제신문 박기범 기자] 정재준 아리바이오 대표는 지난 6월 소룩스를 인수하고, 이사진을 장악한 후 자신이 보유한 아리바이오 지분을 소룩스에 매각한다. 이로써 정 대표는 본인의 자금을 소룩스에 넣은 후 아리바이오 매각으로 자금을 회수했다. 그 과정에서 기술상장특례에 3차례 실패한 보고서와 아리바이오 2대주주와의 거래를 기초 삼아 가치평가를 진행해 아리바이오 기업가치를 재차 끌어올렸다.

지난 6월 30일과 7월 7일 소룩스는 아리바이오 지분 11.5%를 총 621억원에 인수했다. 아리바이오 지분은 정재준 대표와 산업은행의 지분 등이다. 정재준 대표가 아리바이오의 경영권을 쥐고 있어 소룩스는 아리바이오의 경영권을 자연스레 확보했다.

그 결과, 소룩스의 아리바이오 지분 취득은 내부거래가 됐다. 법인의 특수관계자인 대표이사와 법인 사이의 거래는 내부거래다.

또 실질적인 거래 과정을 들여다보면 ‘사실상’ 자전거래에 해당한다. 6월 30일 임시주주총회를 통해 정재준 대표이사는 아리바이오 임원 2명 등 임원 6명을 선임해 소룩스의 이사회를 장악했다는 점을 고려할 때 비록 인격은 다르지만 정 대표는 아리바이오 매수 주체이자 매각 주체가 됐다.

|

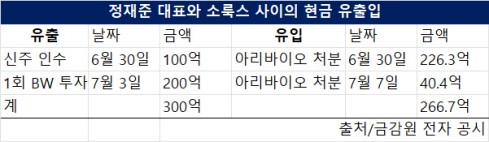

현금은 정 대표로부터 소룩스를 거쳐 다시 정 대표(‘정 대표→소룩스→정 대표’)로 흘러갔다. 정 대표는 소룩스에 100억원의 3자 배정 유상증자와 200억원의 신주인수권부사채(이하 BW) 투자를 통해 300억원을 투입했고, 아리바이오 지분 매각을 통해 266.7억원을 확보했다. 그 결과 현금흐름 상으로는 입금 후 대부분 금액을 환급받는 모습이 나타났다.

◇ 내부거래의 기초, 기술평가

소룩스는 아리바이오의 기업가치로 7619억원을 인정했다. 이는 지난해 9월 삼진제약과 300억원 규모의 지분 맞교환 당시 인정받았던 6258억원의 기업가치에서 20% 이상 오른 것이다.

외부평가를 담당한 이촌회계법인은 현재가치할인법(이하 DCF)에 근거해 아리바이오의 지분가치를 평가했다. DCF란 향후 벌어들일 미래현금흐름을 추정해 현재가치로 할인하는 방법이다. 이촌회계법인은 아리바이오가 제시한 기술가치투자보고서에 근거해 아리바이오의 미래를 추정했다.

아리바이오의 기술평가보고서는 △간테네루맙 △레카데맙 △도나네맙 등을 포함해 2028년에 총 17개의 치매 원인조절 치료제가 개발될 것으로 추정한다. 하지만 이 같은 예상을 달성할 수 있는지 의심스럽다. 아리바이오는 기술력 측면에서 물음표가 달려 있다. 아리바이오는 기술특례상장을 위해 기술평가를 진행했으나 지난 3월 기술 평가를 진행한 한국발명진흥회, 이크레더블 모두 아리바이오에 BBB등급을 내렸다. A등급 이상을 받아야 거래소에 상장 예비심사를 신청할 수 있는데, 아리바이오는 지난 2018년과 2022년에 이어 세 번째로 그 문턱을 넘지 못했다.

유철현 특허법인 BLT 대표 변리사는 "바이오 기업들의 평가는 기술성 비중이 거의 70%에 육박한다는 점을 비춰볼 때 BBB를 세 번이나 받았다면 기술에 대한 챌린지가 있다고 보는 게 맞다"고 설명했다.

◇ 아리바이오 상황과 다른 근거 자료

|

▲출처/금감원 전자공시 |

이촌회계법인은 미국 식품의약국(FDA)의 자료를 활용했다. 하지만 아리바이오의 상황에 맞는 자료를 확보했는지 의심스럽다. FDA는 임상 2상의 예상소요기간으로 ‘수개월~2년’을 제시했으나 아리바이오의 주요 파이프라인인 AR1001의 임상 2상은 4~5년의 시간이 소요됐기에 이를 근거로 향후 임상을 추정하는 것은 설득력이 떨어진다. 아리바이오는 지난 2018년 FDA로부터 AR1001의 임상 2상 임상시험계획(IND) 승인을 받은 후, 미국에서 210명의 경증 및 중등증 알츠하이머병 환자들을 대상으로 임상시험을 진행한 이후 지난해 4월 FDA와 임상 2상 종료미팅을 했다.

FDA가 제시하는 임상 2상의 기간보다 아리바이오는 수 배의 시간을 소요했음에도 이촌회계법인이 FDA가 제시한 기간과 기술력에 의문이 있는 기술평가 보고서를 바탕으로 향후 매출을 인식했다. 그 결과, 아리바이오는 신약사업부문에서 △2026년부터 2334억 △2027년 3510억 등 빠른 시일 내로 마일스톤 피와 로열티수익이 발생할 것으로 내다봤다.

◇ 멀티플의 기초, 아리바이오 2대 주주와 거래

|

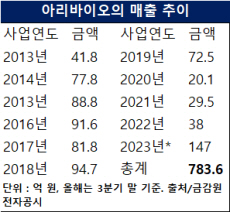

이촌회계법인은 아리바이오가 내년 유럽과 미국에서 2000억원 가까운 매출이 발생할 것으로 추정했다. 이는 과감한 예상이다. 올해 3분기 말 별도 기준 발생한 147억원의 매출을 제외하면 아리바이오는 100억원의 매출을 올린 사업연도가 없다. 공시된 기간의 매출을 모두 합쳐도 783.6억원임을 고려할 때 내년 아리바이오는 그간 있었던 매출의 2.5배 이상을 올린다는 의미다.

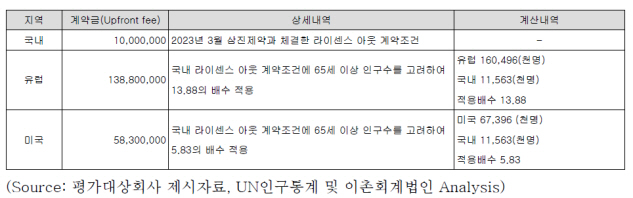

미국, 유럽 등에 AR1001의 라이선스아웃(L/O) 매출을 전망했는데 이는 올 3월 있었던 삼진제약과의 라이선스 아웃 계약을 기반해 추정했다. 라이선스 아웃이란 기술이나 지식 재산권이 들어간 상품의 생산과 판매를 타사에 허가해 주는 것을 의미한다.

|

▲출처/금감원 전자공시 |

삼진제약은 아리바이오의 대주주다. 삼진제약은 지난해 9월 지분 스왑을 통해 아리바이오 지분 5.38%를 확보한 아리바이오의 2대 주주다. 즉, 2대 주주가 지급한 100억원의 계약금(Upfront fee)를 기초로 한국과 미국 및 유럽의 인구수 차이를 반영해 내년 1917억원의 매출이 발생할 것으로 추정했다. 2대 주주와 거래란 변수는 가정에 반영되지 않았다. 그저 삼진제약과의 거래에 인구수를 곱해 매출액을 추정했다.

이는 밸류에이션을 높이는데 큰 역할을 했다. 계약 시점이 내년이다 보니 현금흐름할인이 거의 없다. 그리고 영업가치의 1/3 이상을 차지할 만큼 금액도 상당하다. 하지만 아리바이오 2대 주주와의 내부 거래이기에 이를 바탕으로 한 추정은 신뢰도가 낮을 수밖에 없다. 4대 회계법인의 한 밸류에이션 관련 파트너는 "내부 거래를 바탕으로 매출을 추정한다면 그 DCF의 설득력은 떨어질 수밖에 없다"고 설명했다.

[email protected]

;){kind=link}